作者:Andjela Radmilac;编译:深潮 TechFlow

比特币交易所交易基金(ETF)解决了“如何购买比特币”的问题,但这仅仅是故事的开篇。真正的变革发生在更深处:全球金融机构正悄然将比特币整合进其核心运营中,如同使用美国国债和黄金一般,将其作为抵押品、保险准备金、债券评级基础及企业资产负债表资产。

ETF为普通投资者和机构提供了一个受监管的持有比特币的渠道,但这远非终点。关键在于:一旦机构拥有了比特币,他们能用它做什么?

答案正在全球金融体系中显现——比特币正被用作一种“金融原语”,即金融系统广泛接受、易于估值的基础构件,其他金融产品如贷款、债券和衍生品可以在此基础上层层构建。国债因广泛共识和可执行性获得此地位,而比特币正在接受同样的测试。

保险储备、消费信贷与首个评级比特币债券

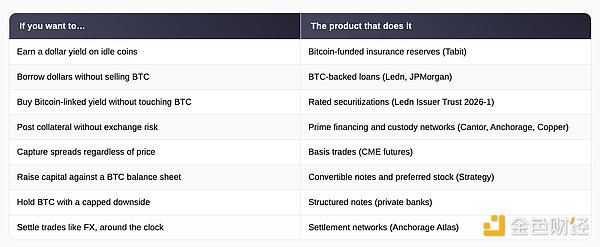

2025年3月,获得巴巴多斯许可的保险公司Tabit Insurance以完全由比特币支持的4000万美元资本,成立了一家财产和意外伤害保险机构。比特币持有者将其资产作为储备金支持真实的保险单(涵盖风暴损害、董事诉讼等),以换取接近10%的美元收益率。保单和保费以美元计价,客户无需接触加密货币,而比特币储备金则在需要时用于支付索赔。

Tabit持有巴巴多斯金融服务委员会的2类执照,并设立为分离账户公司,确保每个投资者资金池在法律上隔离。监管机构和审计师可实时在区块链上核查储备金,透明度远超传统保险公司的季度报告。

借贷领域更为深入。比特币抵押贷款允许持有者抵押比特币获取美元贷款,从而在不触发应税事件、不放弃未来价格上涨敞口的前提下获得流动性。各平台交易量在2025年达到约20亿美元,Ledn自2018年以来已发放超过95亿美元贷款。摩根大通等主要银行也已向客户推出类似产品。

2026年2月,Ledn完成了1.88亿美元的证券化交易,将5441笔贷款打包成池,并出售由借款人还款支持的债券。债券分为两层:1.6亿美元的优先票据获得标普全球BBB-投资级评级(首次授予数字资产支持证券),以及2800万美元风险更高的次级票据(评级B-)。底层贷款价值比(LTV)为55.8%,意味着每借1美元抵押了近2美元比特币。

该结构很快面临压力测试。2026年1月中旬至2月,比特币价格下跌约27%,推高贷款价值比并触发追加保证金通知。Ledn清算了约四分之一的计划内贷款,但销售顺利完成,且清算过程中未遭受损失。然而,此次事件也暴露了潜在风险:当多家贷方对同一波动资产同时触发清算时,可能引发集体抛售,加剧价格下跌。

抵押品网络、套利交易与企业资产负债表

底层市场机制正在重建,更接近传统货币和债券市场。Anchorage Digital于2024年4月推出Atlas结算网络,允许机构直接相互结算交易,无需资金滞留于托管账户或交易所。到2026年3月,Atlas连接近600名参与者,处理数百亿美元结算,并扩展至抵押品管理,代表贷方监控头寸、发出追加保证金通知及处理清算。

Cantor Fitzgerald于2025年3月选择Anchorage和Copper.co为其全球比特币融资业务提供支持。Copper的ClearLoop系统允许交易公司将比特币锁定在托管机构,同时在多家交易所交易,避免类似FTX崩溃的风险。

这些基础设施使得提供比特币作为保证金变得像提供国债一样常规,为其他金融产品扩展奠定基础。

大量机构资金通过基差交易等策略流入比特币,这些策略对价格方向并无偏好。基金购买现货比特币或ETF份额,同时以更高价格出售期货合约,锁定差价收益。自ETF推出后,对冲基金在芝加哥商业交易所(CME)建立创纪录空头头寸,未平仓合约从2024年初约30000份攀升至同年11月峰值近45000份。

此类交易规模已足以影响市场。2026年4月,CME未平仓合约跌破100亿美元,因配对头寸平仓引发机械性抛售,压低价格。

CME持续扩展产品线,于2026年5月增加24/7交易,6月推出比特币波动率指数期货,允许机构对价格波动程度而非方向进行投机或对冲。

企业资产负债表应用更为激进。截至2026年5月下旬,MicroStrategy持有843,738枚比特币。该公司发行67亿美元可转换票据和155亿美元优先股,以资助比特币购买。2025年,MicroStrategy筹集253亿美元,成为当年最大美国股权发行人,约占所有发行量8%。其优先证券作为“数字信贷”营销,形成固定收益产品线,股息由比特币资产负债表支持。

股东通过股票获得杠杆比特币敞口;股息投资者获得由比特币支持的双位数收益率。从东京上市的Metaplanet到Semler Scientific等公司纷纷效仿此模式。

私人银行为高净值客户提供结构性票据,以限制下行风险为代价提供比特币敞口,使保守投资组合能够持有原本波动过大的资产。