股价高位、订单在手,英特尔为何仍需增发股票融资?

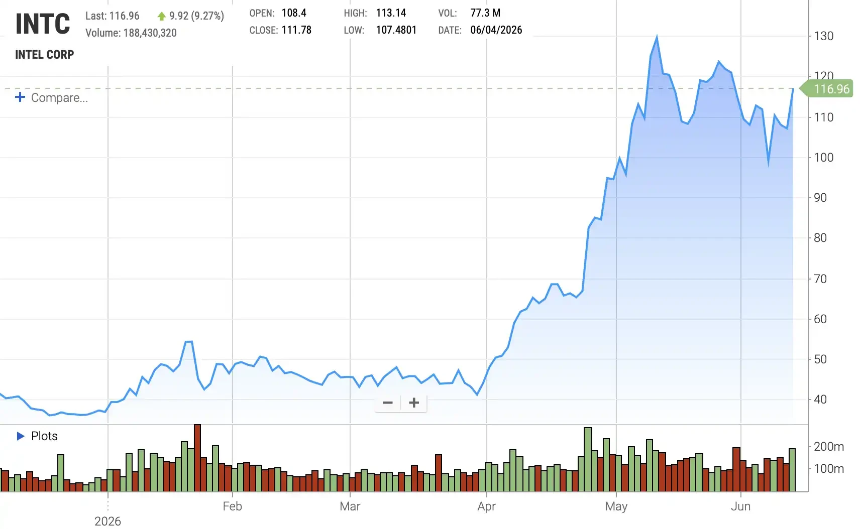

自4月初走出突破行情以来,英特尔股价持续修复,并在6月迎来两次关键催化:一是市场传出Google向英特尔下达AI芯片订单,推动其股价单日大涨;二是美银罕见将英特尔评级从「跑输大盘」直接上调至「买入」,目标价大幅提高。这轮反弹背后,市场重新定价的不只是英特尔的短期业绩,更是它在AI CPU、先进制程代工和美国本土芯片供应链中的战略位置。

如今,英特尔的转型叙事正在从「自救」进入「再扩张」阶段。随着陈立武接任CEO、新董事会换血,以及美国政府、软银、英伟达等战略资本入场,市场对英特尔的预期已经明显修复。但这篇文章提醒,真正决定英特尔能否重返先进制程核心牌桌的,并不只是客户承诺和股价反弹,而是它是否有足够资本把代工产能真正建出来。

作者认为,英特尔过去十年的问题很大程度上来自金融工程:出售资产、引入合资伙伴、通过Smart Capital(用合资和资产处置降低资本开支压力)缓解现金流压力,却也让渡了晶圆厂等核心资产的长期收益。

股权融资:当前最便宜、最干净的资金来源

文章的核心观点是,英特尔此时最应该做的不是回购股票,而是趁股价强势进行股权融资。原因很直接:一方面,当前估值已经处在高位,4%至5%的股权稀释就可能筹集约250亿美元,足以显著增强英特尔建设先进制程产能的能力;另一方面,美国政府、软银、英伟达等此前入场价格均低于当前股价,此时增发并不必然「惩罚」新股东,反而可能提高每股账面价值,并让这些战略投资者获得账面收益。

更重要的是,英特尔过去尝试过的替代融资方式已经证明成本并不低。无论是出售NAND、减持Mobileye、出让Altera控股权,还是通过SCIP(半导体共同投资项目,即用晶圆厂长期收益权换取外部资本)引入Apollo、Brookfield等合作方,本质上都是用资产和未来收益换现金。如今英特尔又花142亿美元回购Apollo持有的Fab 34股权,恰恰说明当初让渡晶圆厂经济利益并不便宜。继续加债会抬高资产负债表压力,继续出售资产则空间有限,股权反而成了当前最便宜、最干净的资金来源。

从“故事”到“产能”:资本是关键桥梁

因此,这篇文章的核心判断是:英特尔眼下已经不缺「复兴故事」,真正缺的是兑现故事所需的资本。Agentic CPU(面向AI智能体时代的新型CPU)需求、SpaceX与特斯拉等潜在大客户、英伟达和谷歌等订单,都让英特尔拥有了可以向资本市场展示的需求基础。

对英特尔而言,增发股票并不是简单的稀释,而是在市场窗口打开时,用便宜资本换取先进制程产能、代工业务和硅主权叙事的执行权。错过这个窗口,可能比融资本身更昂贵。

融资窗口已经打开

随着大型Terafab项目的宣布,以及N3制程严重短缺带来的外溢需求,英特尔的代工业务才刚刚开始。要真正抓住这个特殊窗口,英特尔必须成为整个行业在先进制程晶圆供应紧缺时的重要供应商。而这场巨大赌注所需要的资金,已经远远超过英特尔当前依靠经营现金流所能负担的范围。

文章最后指出,英特尔这个完整的多阶段项目最高可能耗资1190亿美元。虽然SpaceX等客户会提供初始资本,但英特尔也必须作出有意义的出资。即便只是进行边际性的资本配套,也意味着数百亿美元级别的新增资金需求。

换句话说,英特尔眼下真正的问题,已经不再是「有没有故事」,而是「有没有足够资本把故事变成产能」。在美国政府、软银、英伟达等战略资本已经入场,先进制程供给又处在紧缺窗口的情况下,股权融资不再只是稀释股东的防守动作,而可能成为英特尔重启代工野心、押注硅主权的一次进攻选择。对英特尔而言,错过这个融资窗口,或许比增发本身更加昂贵。