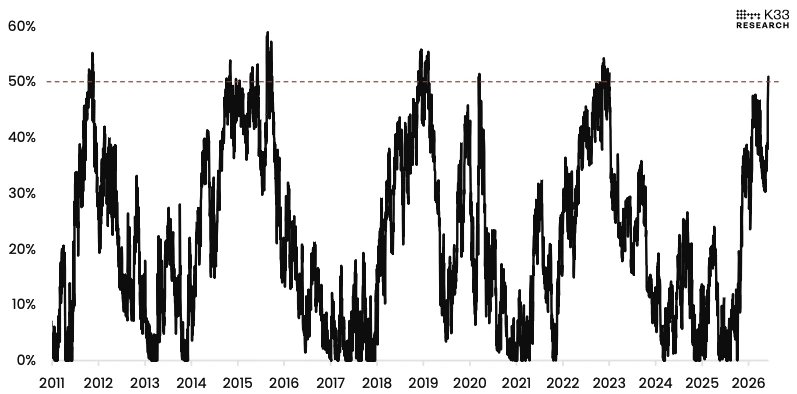

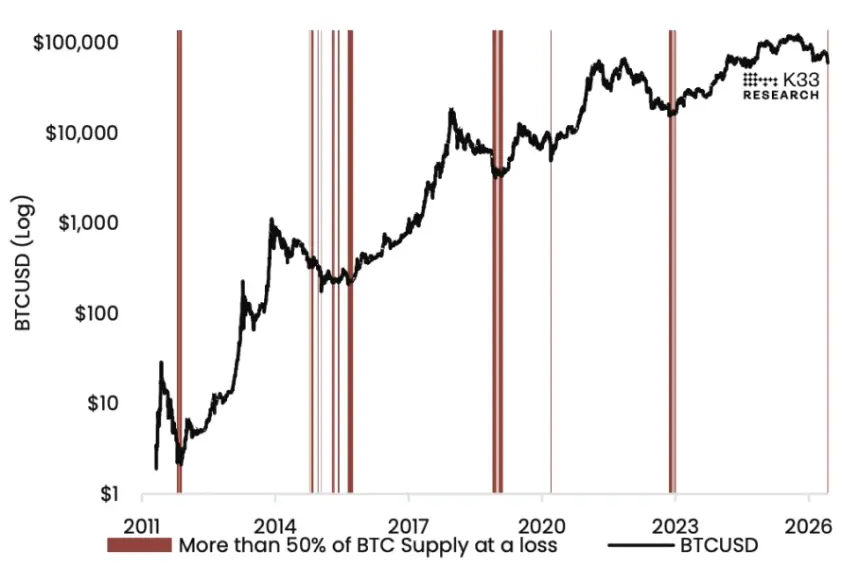

K33 研究主管 Vetle Lunde 指出,历史上只有在主要熊市底部附近才会达到这种“水下”供应水平,因为盈利持有者的抛售压力已经耗尽。伦德解释说:“很大一部分旧硬币根本就不会移动,要么是因为硬币丢失,要么是因为硬币被所有者持有而无意出售,所以它们永远不会落入‘损失’类别。” “这给供应交易设置了一个自然上限,在所有以前的熊市中,供应交易的损失约为 50% 至 56%。”

历史分析揭示了一种模式:在 2011 年、2018 年和 2022 年的熊市中,比特币在首次出现超过 50% 的供应量交易亏损后的一个月内就触底。然而,Lunde 警告说,在每种情况下,最终的低点都是在最后一轮下跌之后才出现的,比特币印刷的低点比“供应损失”指标首次突破 50% 阈值的价格水平低 15% 至 26%。

根据该报告,一线希望是随之而来的巨大收益。在过去的周期中首次 50%“水下”跨越一年后,比特币的价格上涨了 69% 至 359%。伦德表示:“虽然不能保证,但这种设置表明,相对于来年的潜在上行空间,下行空间可能有限,这强化了逆势看涨偏见的理由。”

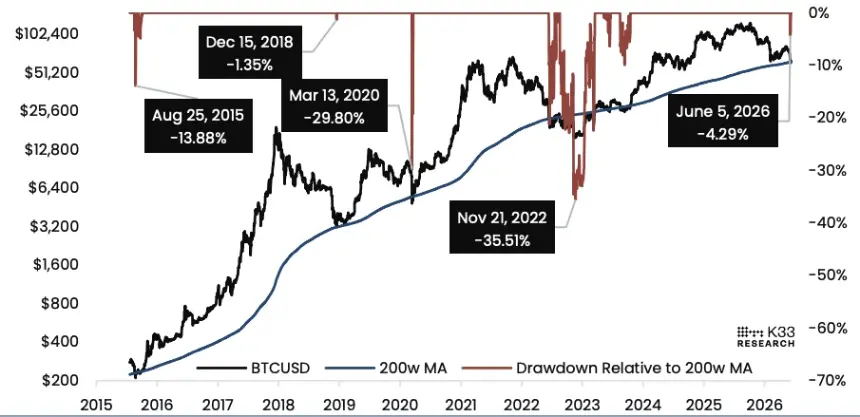

最近的抛售还使比特币的价格回到了 200 周移动平均线(200w MA),K33 强调的这一水平标志着历史上每次主要熊市的底部。伦德表示:“如果比特币未触及 200 周移动均线,任何重大熊市都不会结束,本轮周期也不例外。”在上周的下跌过程中,BTC 一度跌破这一关键平均水平,相对于过去四年的平均价格,最大跌幅达 4.29%。

这次低迷与其他几个极端读数同时发生:比特币的相对强弱指数触及 2018 年 11 月以来的最低水平; 5 月 7 日至 6 月 8 日期间,交易所交易产品 (ETP) 平均每天流出创纪录的 4,108 BTC;加密货币恐惧与贪婪指数暴跌至“极度恐惧”8。伦德还表示,资本转向其他高可信度增长机会,例如 SpaceX 计划的 IPO、人工智能公司和大型科技股,可能加剧了比特币的压力。

尽管下跌幅度很大,但伦德观察到,当前周期的下跌幅度比之前的熊市更短、更浅。他认为,这与比特币回报递减和潜在下行风险递减的更广泛趋势是一致的。 K33 重申其基本假设,即 60,000 美元的水平可能标志着周期低点,或者至少代表着对投资者来说“极具吸引力的长期积累区域”。