当前美股市场正经历一场复杂的角力:一方面,以美银策略团队为代表的声音亮出历史性风险警告,另一方面,以英伟达和大型科技公司为代表的AI基本面仍在强劲增长。这迫使投资者的决策焦点,从简单的多空判断,转向对“增长兑现速度”的严峻考验。

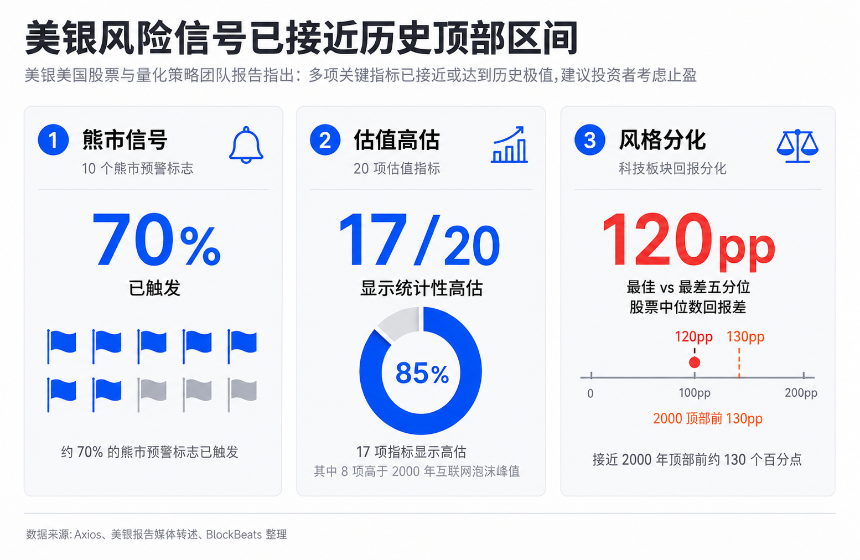

美银美国股票与量化策略团队在近期报告中指出,其追踪的10个熊市预警标志中约70%已触发,比例接近历史上多次市场见顶前的水平。该报告强调,标普500指数在20项估值指标中有17项显示统计性高估,其中8项甚至高于2000年互联网泡沫峰值。尤其值得警惕的是市场广度收窄与极端风格分化——指数上涨越来越依赖少数AI与科技巨头,科技板块内部最佳与最差股票的中位数回报差高达约120个百分点,为2000年2月以来最高水平。这种结构意味着市场容错率降低,任何龙头公司的业绩偏差都可能被放大。

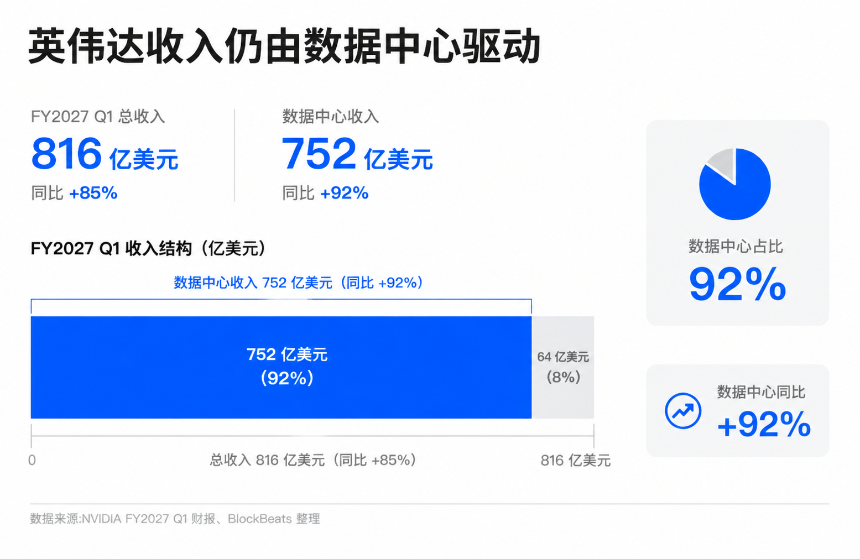

然而,将此轮行情简单类比2000年互联网泡沫并不完全准确。本轮领涨的微软、谷歌、亚马逊、Meta及英伟达等公司,其AI业务已转化为真实的收入、利润与资本开支计划。英伟达最新财报显示,其数据中心收入同比增长92%至752亿美元,为多头提供了坚实的基本面支撑。AI乐观派认为,这更像一场由真实需求驱动的“基础设施周期”。

核心矛盾由此显现:AI技术革命真实发生,但市场价格可能已过度透支未来增长。市场正从“为愿景定价”阶段过渡到“为兑现速度定价”阶段。压力转向企业证明其高昂的资本开支能有效转化为收入增长、利润率稳定与自由现金流。

展望未来,2026年下半年的财报季将成为关键验证窗口。投资者需密切关注:大型科技公司的AI收入增长能否持续,利润率会否被资本开支侵蚀;半导体公司的订单与指引会否反映下游投资节奏变化;以及市场广度能否改善。对于持有SPY、QQQ、NVDA或SOXX等标的的投资者而言,当下或许更适合进行仓位与集中度检查,而非做出简单的看多或看空判断。AI牛市未必结束,但投资已从“趋势发现”演变为一场对“增长兑现”的精密押注。