北京时间6月10日晚20:30,美国劳工统计局将公布5月消费者物价指数(CPI)数据。这是在美联储主席沃什下周政策会议前,市场最关注的重磅通胀指标。华尔街四大机构——高盛、瑞银、德意志银行、摩根士丹利——在数据发布前夕密集发布前瞻报告,预测方向相近:整体通胀可能因能源价格飙升而高企,但核心通胀可能因部分分项降温而低于市场共识。

一、核心预测:整体与核心通胀走势分化

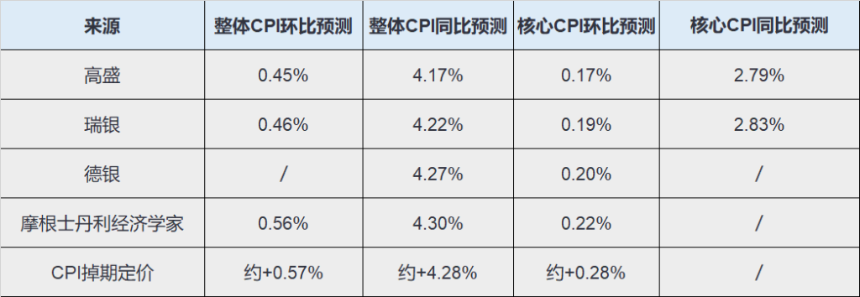

四大机构对5月整体CPI同比的预测集中在4.17%至4.3%区间,均显著高于4月的3.81%。若预测兑现,这将是自2023年4月以来的最高水平。然而,对于剔除食品和能源后的核心CPI环比,机构预测普遍低于市场共识,主要集中在0.17%至0.22%,而市场主流预期为0.27%-0.30%。

二、整体通胀“破4”的推手:能源价格

能源价格飙升是推高整体通胀的核心驱动力。数据显示,5月美国零售汽油价格大幅攀升,预计带动能源商品价格月环比上涨约6%~7%,整个能源大类月环比涨幅接近4%。德意志银行测算,能源通胀同比可能逼近24%,而在2月时该数字仅为0.5%。这一变化直接将整体CPI同比从4月的3.81%推高至5月的4%以上。

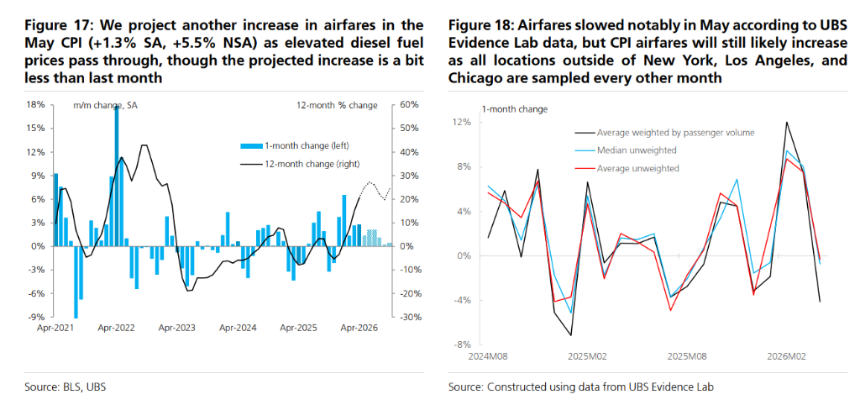

燃油成本上升也传导至交通领域,预计5月机票价格月环比上涨1.3%至2%。不过,好消息是汽油价格已于5月20日触顶后开始下跌,瑞银预计这将导致6月整体CPI环比下降约0.13%,同比回落至3.81%左右,意味着5月可能成为本轮整体通胀的高点。

三、核心通胀为何可能低于预期?关键在住房与车险

核心CPI剔除了波动较大的食品和能源,其5月表现预计温和得多。主要原因在于:

- 住房通胀重新降温:住房在CPI中权重约35%。高盛和瑞银均预测5月业主等价租金(OER)和主要住所租金月环比约0.22%~0.23%,显著低于4月的0.53%和0.55%。由于其权重高,小幅放缓即可明显压低核心读数。

- 车险价格下行:高盛预计5月汽车保险价格环比下降0.1%,德银也认为车险将再次偏弱。

- 二手车价格平稳:高盛预计二手车价格持平,新车微涨0.1%;瑞银预计二手车下降0.26%,新车下降0.10%。

这意味着过去几年经常扰动核心通胀的几大项目——住房、车险、二手车——此次均未给出强通胀信号。

四、核心通胀并非全线降温:部分领域仍有粘性

核心CPI低于共识,不等于所有项目都在降温。仍有部分领域存在上行压力:

- 机票价格:受航空燃油成本传导,预计环比上涨1.34%-2%。

- 核心商品:瑞银预计环比上涨0.08%,德银指出IT商品价格受全球存储芯片高位影响仍有较强动能。

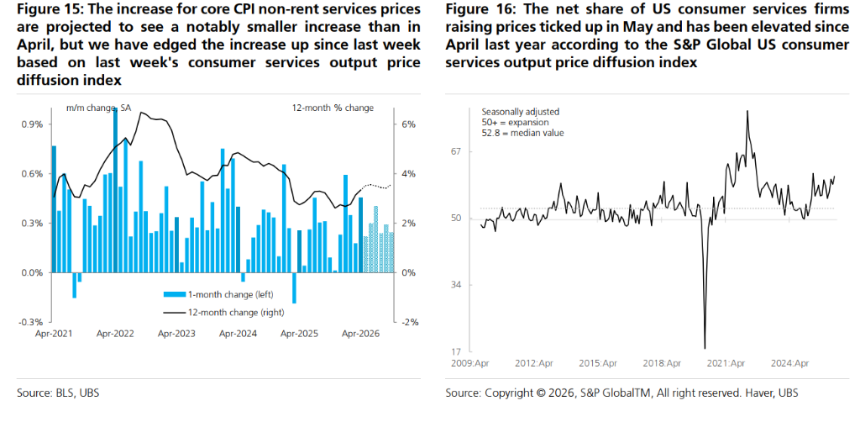

- 非租金核心服务:瑞银将预测从0.17%上调至0.21%,因数据显示5月提价的消费者服务企业占比上升。

五、市场影响与前瞻:油价是最大变量

通胀互换市场目前给出的5月整体CPI定价为4.27%~4.28%,略高于经济学家预期中位数。历史回测显示,若实际数据带来惊喜,通常对应美元指数在公布后1小时内上涨约0.14%,瑞典克朗(SEK)在G10货币中表现可能最弱。

展望未来,油价是通胀路径的最大变量。基准预测是核心CPI月环比维持在0.2%左右,但若中东局势持续、油价回落不及预期,上行风险将更为突出。德意志银行的长期预测更为悲观:即便油价在6月开始回落,整体能源通胀同比仍将在10%以上维持到2027年初,核心服务通胀(剔除租金)预计也将在3%以上维持较长时间。

总结而言,今晚的CPI数据将呈现复杂图景:整体通胀因能源价格“破4”创三年新高,核心通胀则因关键分项降温而可能低于预期。市场的关注点将不仅在于表面数字,更在于各分项的持续性与美联储的解读。