CEX集体转向传统金融业务,山寨币生态面临流动性危机

全球头部加密交易所正经历一场深刻的战略转型。在加密货币现货交易手续费增长见顶、Hyperliquid等去中心化永续合约交易所崛起,以及特朗普政府上台后监管环境趋于宽松等多重因素叠加下,各大交易所纷纷布局股票、金融衍生品等传统金融品类,运营模式逐步向传统金融机构靠拢。然而,这一转变可能彻底打破加密市场原有的运行秩序。

股票交易成交易所新战场

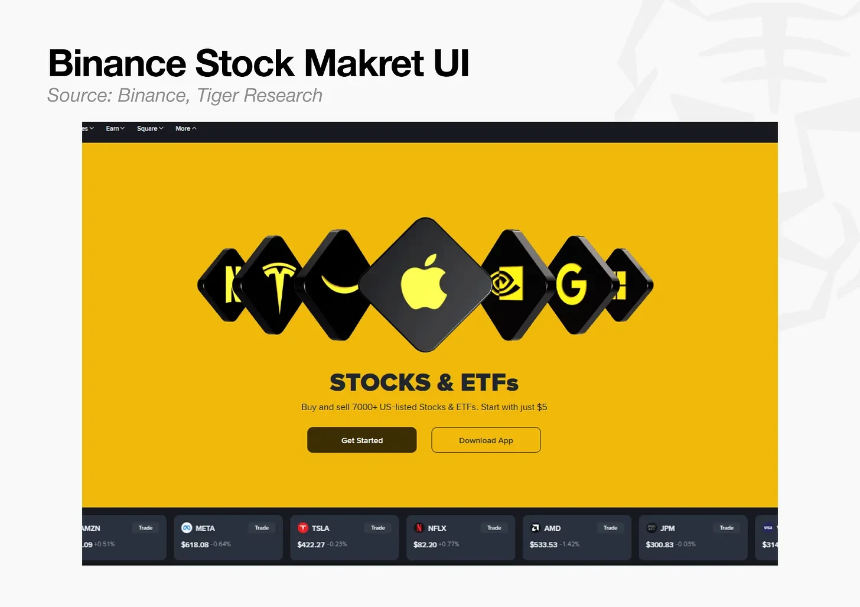

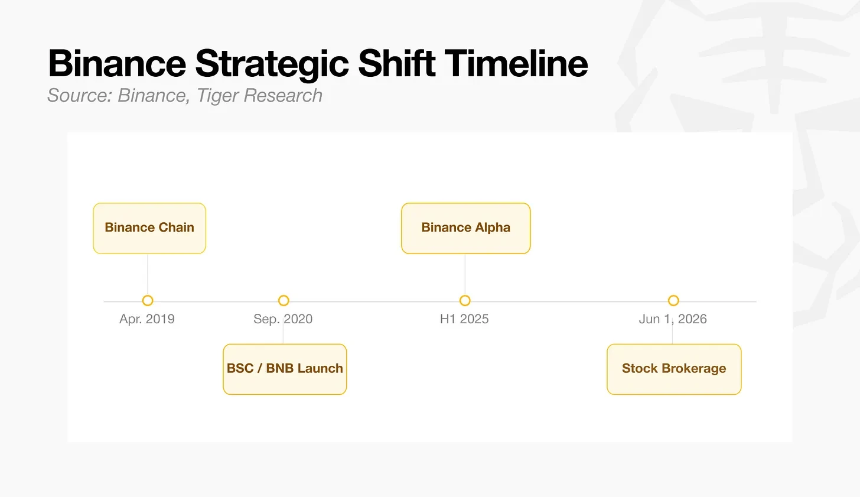

自6月1日起,币安用户可直接通过其App交易苹果(AAPL)、Alphabet(GOOGL)等美股标的。次日,币安宣布新增韩国综合股价指数成分股交易,包括SK海力士、三星电子以及现代汽车这三支交投最为活跃的韩股。

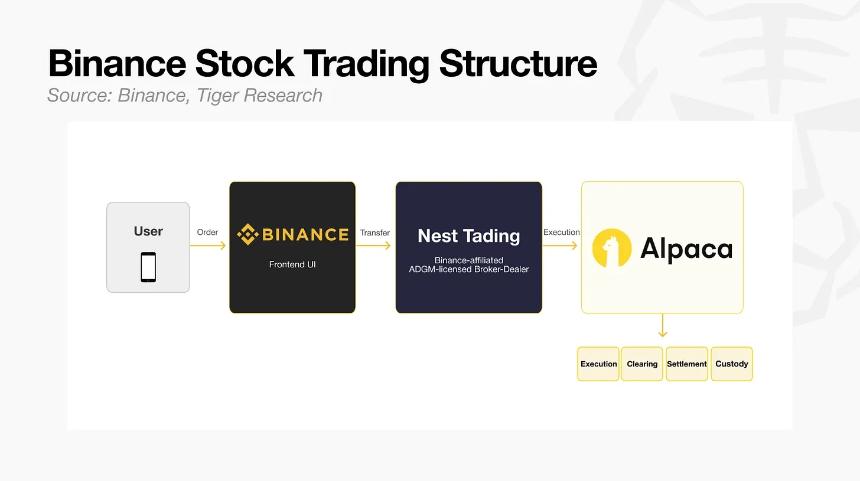

币安此次重新上线股票交易服务,整体架构做出了大幅调整。目前通过阿布扎比全球市场持牌经纪商完成订单执行,业务被明确定义为证券经纪服务,规避了此前的法律争议。

行业的转型动作呈现出明显的时间重合性。同期,Bybit也推出传统金融品类永续合约市场,上线SK海力士、三星电子等韩股合约及太空探索技术公司(SPCX)永续合约。Coinbase也紧随其后,宣布支持SPCX合约交易。

三大驱动力推动转型

三大外部压力,共同推动交易所告别纯加密货币运营模式。

加密货币交易量持续下滑

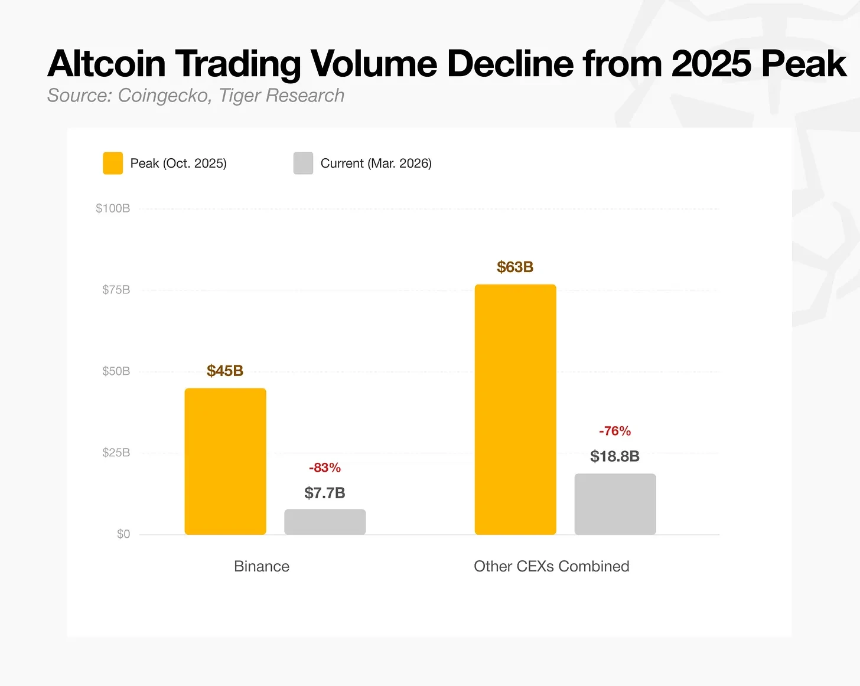

首要压力来自加密货币整体交易量的萎缩。交易所的核心收入来源于加密货币的交易手续费,而交易量高低则完全由市场情绪决定。

数据显示,币安日均现货交易量从2025年10月约450亿美元的峰值大幅回落,目前仅为77亿美元,跌幅接近八成。其他所有中心化交易所的现货交易量合计,也从峰值630亿美元跌至如今的188亿美元,降幅约七成。

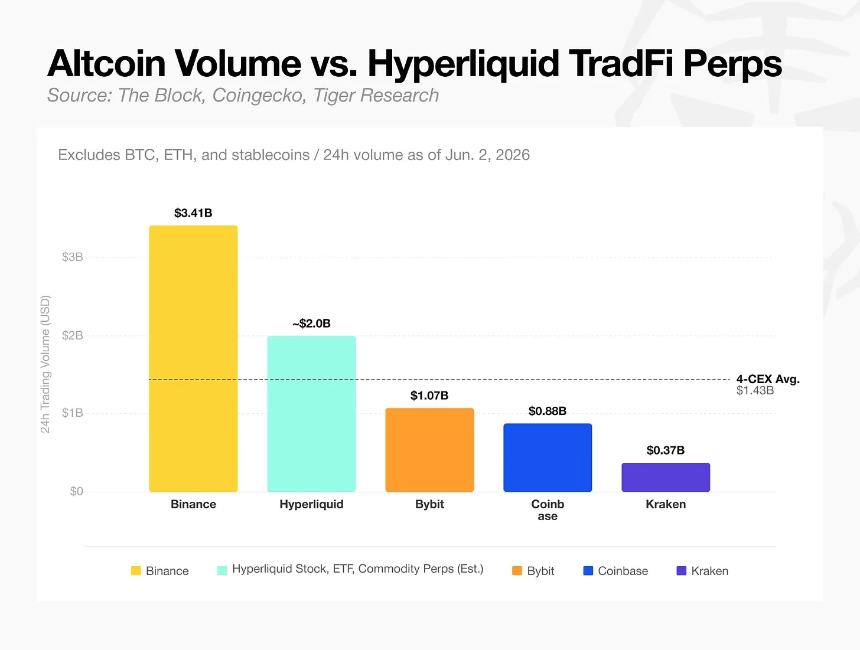

Hyperliquid分流链上流动性

链上市场不再是加密货币的专属领地。Hyperliquid通过上线股票、大宗商品永续合约,持续吸纳链上流动性。截至2026年年中,该平台永续合约交易量排名前三十的标的里,有23个为股票与大宗商品,加密货币标的反而成为少数。

监管环境迎来转变

第三重压力来自特朗普政府上台后整体监管风向的变化。美国证券交易委员会撤销了针对Coinbase与Kraken的诉讼。在明确的规则框架下,交易所得以依托自身现有优势探索全新发展方向。

头部交易所的应对策略分化

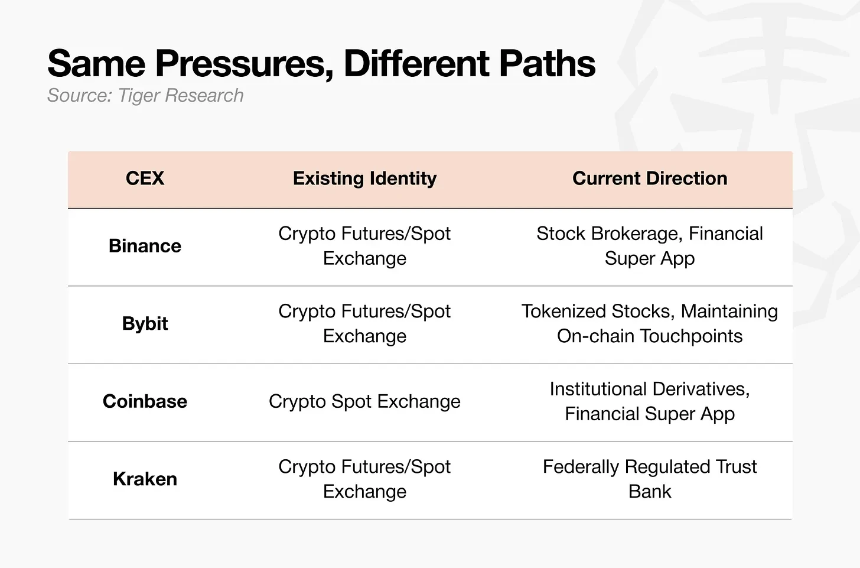

币安:打造综合金融超级平台

币安的发展思路是打造一站式综合交易平台,将用户所有交易行为都留存于自身生态内。面对Hyperliquid在链上股票领域的冲击,币安选择面向自身超两亿存量用户推出股票交易服务,守住现有用户。

该业务的具体运作模式中,币安并不直接持有相关证券资产,从而避开直接证券监管的管辖范围。

Bybit:双线并行发展模式

Bybit采用中心化、链上双线并行的策略。一方面在中心化平台上线传统金融资产衍生品;另一方面依托Fluxion与Mantle公链,持续深耕链上生态。

Coinbase:聚焦机构客户与合规优势

Coinbase背靠华尔街资本,是目前全球机构认可度最高的中心化加密交易所。其发力重心全面转向机构客户,并凭借多年积累的合规资质,直接开展股票交易业务。

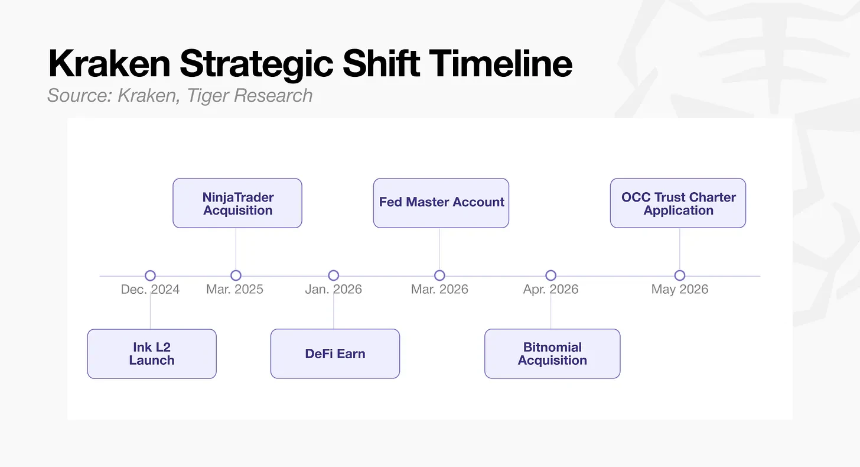

Kraken:朝着联邦加密银行迈进

Kraken的核心战略是持续收拢各类金融牌照、搭建自主基础设施,最终打造一家受美国联邦监管的加密资产托管银行。当其他交易所纷纷上线股票交易时,Kraken选择了立志成为机构客户信赖的原生加密银行这条赛道。

加密行业将走向何方?

一个显著的共同点是:山寨币在所有平台的未来规划中,都不再占据重要位置。

长久以来,中心化交易所都是加密生态的流动性支柱。绝大多数加密项目依靠交易所的上线扶持才得以存续。行业深层问题在于,几乎没有加密项目能够依靠实际业务营收证明自身真实价值。

如今零售端交易量不断萎缩,热度消退之后,交易所的上线扶持、市场推广资源也会随之收紧,原有生态模式注定难以长久维系。市场风向已经发生转变,资金开始流向那些能够依靠实体产品营收创造价值的项目。

Hyperliquid的平台代币HYPE就是最典型的例子。尽管正是这家平台分流了原本属于加密货币的链上流动性,将资金引向股票品类,但HYPE仍是当前表现最为亮眼的加密资产之一。这一现象意味着,中心化交易所与加密项目之间原本互利共生的关系正在逐步瓦解。

各大交易所的战略选择印证了这一趋势。如果继续死守纯加密货币交易赛道,用户根基只会不断被侵蚀。交易所别无选择,只能在守护现有平台架构与用户群体的同时,积极开拓全新收入来源。这也是各大平台集体转向股票衍生品、理财增值服务、资产托管业务的核心原因。

在资源全面倾斜的过程中,交易所实际上已经放手,让山寨币项目自行应对市场挑战。这也预示着,本轮行业下行,对于加密领域而言,将会比以往任何一次熊市都更加艰难。