主流加密交易所战略转型:从山寨币交易转向一站式金融平台

作者:Henry Kim,Ryan Yoon

来源:Tiger Research

编译:Shaw,金色财经

要点总结

加密货币交易费用模式的局限性、以Hyperliquid为首的永续期货去中心化交易所的崛起,以及特朗普政府之后更加宽松的监管环境,共同促使全球主要加密货币交易所重新考虑其发展方向。这些交易所目前正转向股票和衍生品等传统金融产品,以及更接近传统金融的运营结构。

问题在于,中心化交易所一直是支撑加密货币生态系统的主要流动性提供者。如果它们退出这一角色,加密货币市场可能无法像以前那样运作。加密货币项目正步入自力更生的时期。能够脱离交易所支持而生存的项目和不能的项目,二者之间即将出现分化。

1. 交易所的新战场:股票交易

自6月1日起,用户即可通过币安应用程序直接购买苹果(AAPL)和Alphabet(GOOGL)等股票。次日,币安宣布上线SK海力士、三星电子和现代汽车的股票交易,这三只股票均为韩国综合股价指数上交易最活跃的股票。

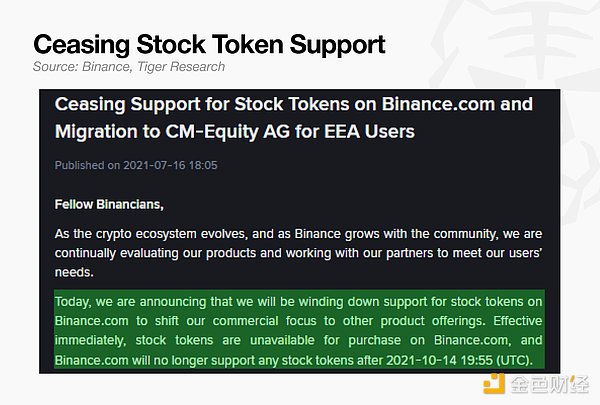

币安对股票市场的兴趣始于2021年。当年4月,该交易所推出了代币化股票交易,但由于监管压力不断增加,同年7月便彻底关闭了这项服务。三个结构性问题导致该产品难以为继:股票代币的法律分类尚未明确;欧盟法规要求的投资者招股说明书缺失;以及币安本身并未持有运营此类服务的直接牌照。

本次上线采用了不同的结构。币安通过一家获得阿布扎比全球市场许可的经纪商执行订单,从而使该服务在法律上被明确定义为经纪业务。此前引发争议的底层工具发行方问题,如今已基本消除。

Bybit几乎在同一时期推出了TradFi永续期货市场,涵盖了包括SK海力士和三星电子在内的韩国综合股价指数成分股,以及SpaceX的永续期货。Coinbase也随后宣布支持SPCX期货交易。

核心问题是,为什么主要的加密货币交易所几乎在同一时间开始朝着同一个方向发展,从纯粹的加密货币模式转向更类似于传统金融服务应用程序的模式。

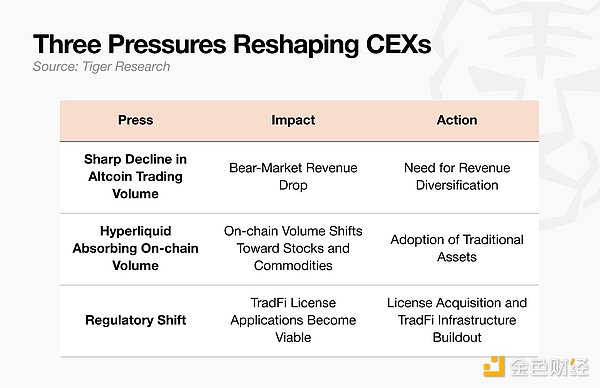

2. 驱动转型的三大压力

有三种因素促使交易所逐渐放弃纯加密货币模式。

2.1. 加密货币交易量下降

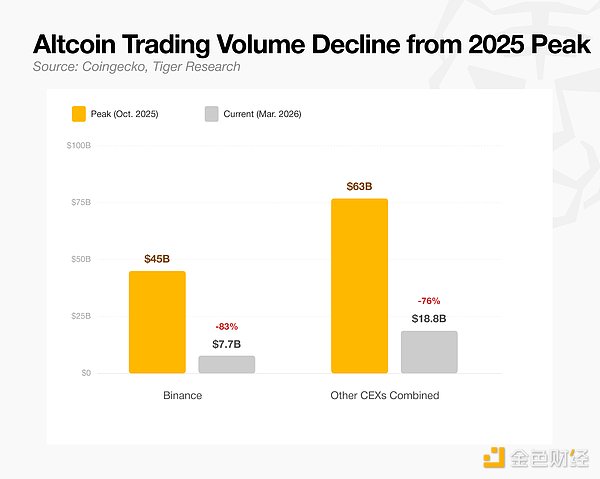

首要压力来自加密货币交易量的下降。交易所收入最终与山寨币交易量挂钩,而交易量又取决于市场情绪。

在币安,日均现货交易量下降了约80%,从2025年10月的峰值约450亿美元跌至如今的77亿美元。其他中心化交易所的交易量合计下降了约70%。随着交易量的下降,基于手续费的盈利模式开始瓦解。

2.2. Hyperliquid承接链上交易量

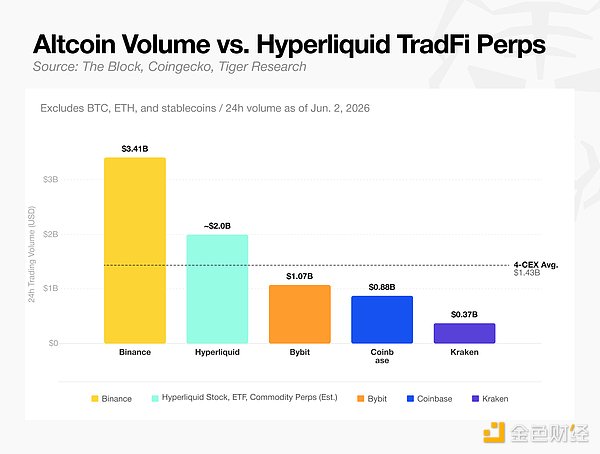

将比特币和以太坊以外的其他加密货币交易量与Hyperliquid平台上的RWA资产交易量(包括股票和大宗商品)进行比较,就能清楚地了解当前的情况。

Hyperliquid已开始通过支持股票和商品期货交易来吸引链上流动性。截至2026年年中,Hyperliquid永续期货交易量排名前30的资产中,有23种是股票和商品,而非加密货币。去中心化交易所的出现,其交易量足以与中心化交易所相媲美,这已经向这些中心化交易所敲响了警钟。

2.3 监管转变

第三个压力来自特朗普政府上台后监管环境的变化。美国证券交易委员会撤销了对Coinbase和Kraken的诉讼。在监管机构态度敌对的时期,申请传统的金融牌照确实存在风险。而现在,这些牌照可以成为信誉的象征和差异化的标志。

随着对允许和不允许行为的界限更加清晰,交易所可以巩固现有优势并探索新的发展方向。这三种压力几乎同时汇聚,与此同时,人们对股票和其他衍生品的兴趣也日益增长。

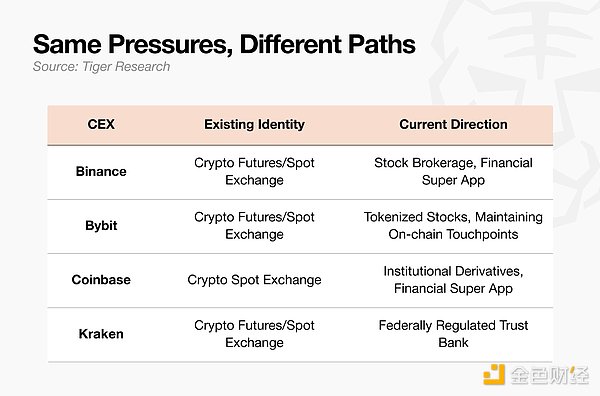

3. 中心化交易所的应对策略分化

中心化交易所同时面临着同样的压力,但它们的应对措施却截然不同。

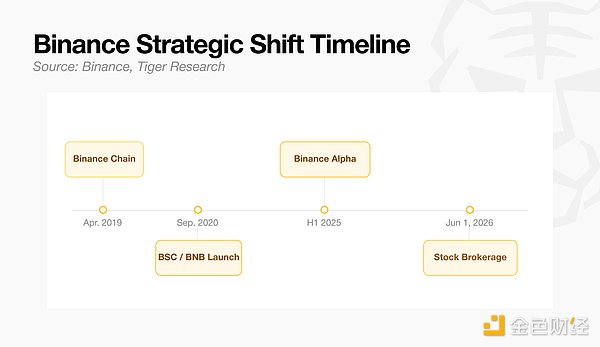

3.1. 币安:打造金融超级应用

币安的策略很简单。其目标是成为一个包罗万象的支付平台,将所有交易活动都限制在其自身平台内,防止用户流失。

币安早已成功进军链上市场。然而,到了2026年,链上流动性开始向股票市场转移。当Hyperliquid迅速通过股票和大宗商品吸收这些流动性时,币安苦心经营的链上用户群面临压力。币安的应对策略并非直接与Hyperliquid在链上竞争,而是专注于推出面向其超过2亿现有用户的股票交易服务。

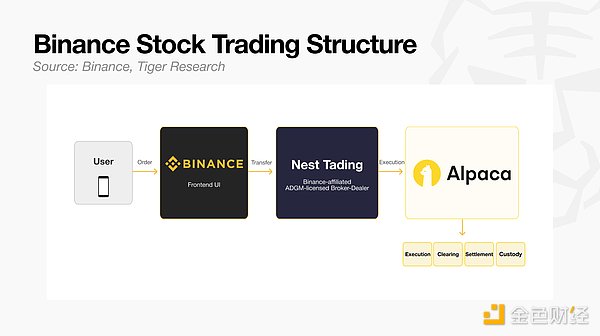

该架构运作方式如下:通过币安前端提交的订单由阿布扎比全球市场持牌经纪商Nest Trading接收,Nest Trading再将订单转发至Alpaca Securities。执行、清算、结算和托管均由Alpaca负责。币安不直接持有证券,这种结构选择使其免受直接证券监管。

3.2. Bybit:链上与链下双轨并行

Bybit于2018年作为一家衍生品交易所推出,凭借高杠杆和低廉的费用迅速发展壮大。目前,它正同时推进两项业务:将中心化交易所的流动性移植到区块链上,以及直接在中心化交易所上线传统资产衍生品。

链上交易率先启动。2025年6月,Bybit在其现货市场上线了Backed的xStocks代币。同年11月,Bybit与Mantle和Backed三方合作,在Mantle区块链上正式推出了xStocks。

2026年5月,Bybit在Mantle生态系统内的去中心化交易所Fluxion上启用了原子询价功能,将交易结构升级为直接向发行方执行。Bybit也已转向中心化,于2026年4月推出了TradFi永续期货,并每周新增合约。

3.3. Coinbase:聚焦机构客户与监管信誉

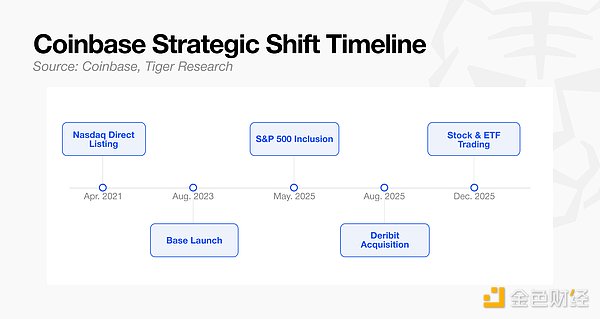

Coinbase于2021年在纳斯达克上市,并于2025年5月被纳入标普500指数。凭借华尔街的支持,它是目前机构信誉度最高的中心化交易所。

Coinbase也一直保持着链上业务,但其最为重视的是机构客户。2025年8月,该公司以29亿美元完成了对Deribit的收购。随后,Coinbase推出了获得美国商品期货交易委员会许可的期货佣金商服务,并引入了跨保证金交易。

2025年12月,Coinbase在其现有应用程序中开通了免佣金股票和ETF交易。与币安采用独立经纪基础设施和间接交易模式不同,Coinbase凭借其积累的监管信誉提供直接交易。

3.4. Kraken:向加密银行转型

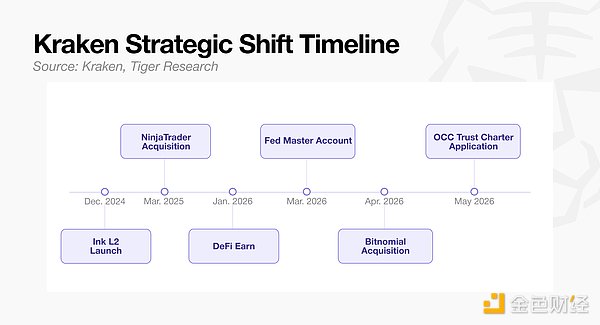

Kraken成立于2011年,是加密货币行业历史最悠久的交易所之一。其战略是整合牌照、直接建设基础设施,并成为一家受联邦监管的机构加密货币托管银行。

监管基础设施建设一直是首要任务。2025年3月,Kraken收购了NinjaTrader,获得了美国商品期货交易委员会的期货佣金商牌照。2026年4月,Kraken收购了Bitnomial。2026年3月,Kraken获得了美联储主账户。

Kraken并未忽视链上业务,但其产品均围绕能够清晰向机构客户解释的资产构建。其他交易所纷纷进军股票交易领域以留住用户,而Kraken则选择了一条不同的道路,目标是成为机构客户唯一可以信赖的加密货币原生银行。

4. 加密货币生态的未来走向

中心化交易所一直是加密生态系统流动性的支柱。它们上架代币并产生交易量,正是这种支持让大多数加密项目得以生存。

根本问题在于,几乎没有加密项目通过实际收入证明了自身的真正价值。代币价格的维持并非依靠协议的基本面,而是依靠交易所上市和早期流动性支持机制。为了维持这种结构,交易所和交易者需要保持对加密货币的持续兴趣。散户交易量正在萎缩,而如果没有散户交易量,交易所上市和市场推广支持也将随之减少。

市场本身已经转向那些能够通过实际产品收入证明价值的项目发行的代币。Hyperliquid的HYPE就是最明显的例子。尽管Hyperliquid本身将链上流动性从加密货币市场吸引到股票市场,但HYPE目前却是表现最佳的加密资产之一。这表明中心化交易所和加密项目之间曾经存在的互惠关系正在减弱。

零售交易量和用户数量是任何交易所业务的基石。如今,仅仅关注加密货币交易量可能会动摇这一基石。交易所别无选择,只能在保护现有基础设施和用户基础的同时,寻找其他收入来源。

正是这种趋势推动了交易所向股票衍生品、收益产品和托管业务的转型。在调整策略的过程中,交易所实际上已经放任山寨币自生自灭。

在以往的经济衰退中,中心化交易所与加密货币一同度过了熊市。如今,它们正寻求脱离加密货币自身发展的道路。正因如此,此次经济衰退对加密货币的影响可能比以往任何一次都更为严峻。