近日,英伟达旗下风投机构NVentures投资了法国量子计算公司Alice & Bob,聚焦容错量子计算方向。这再次将外界目光引向英伟达庞大而隐秘的投资版图。

一个普遍的误解是,将英伟达所有对外投资都归于NVentures名下。实际上,成立于2021年的NVentures,其全年约30笔投资的总额,远不及企业发展团队的单笔出手。后者在2025年底单是对Synopsys的一笔股权投资就高达20亿美元,已是NVentures近三年累计投资额的数倍。

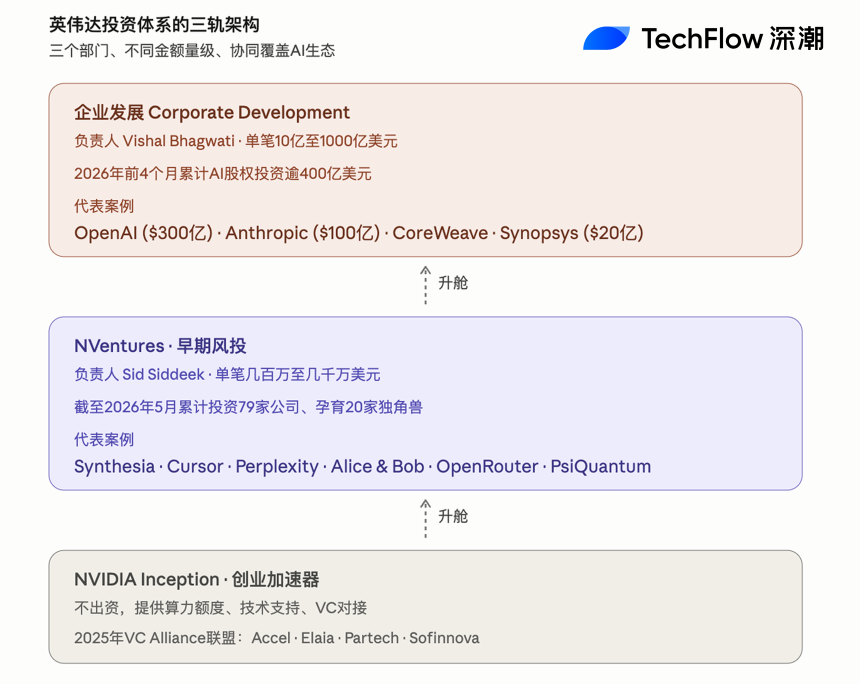

要理解英伟达如何以资本为纽带构建AI帝国,必须从其独特的“三轨架构”投资体系入手:企业发展团队负责百亿至千亿美元级的战略投资与并购;NVentures负责早期、跨行业的财务性投资;NVIDIA Inception则是创业加速器,不出资但提供资源。三者协同,构成了硅谷历史上规模最大、节奏最快的资本部署机器之一,也引发了关于“循环融资”的质疑。

NVentures的真面目:两人团队与20家独角兽

尽管顶着英伟达的招牌,NVentures的团队规模却小得出奇。据私募数据机构Tracxn统计,截至2026年5月,整个团队仅2人,累计投资79家公司,其中已孕育出20家独角兽企业,包括AI视频生成平台Synthesia、临床AI公司Abridge、量子计算公司PsiQuantum等。过去12个月,该团队完成了43笔新投资,仅2026年前5个月就出手20次,节奏明显加快。

主导NVentures的是英伟达副总裁兼NVentures负责人Mohamed“Sid”Siddeek。他的履历反映了该部门的定位:早年任职于摩根士丹利,曾陪同黄仁勋参与英伟达IPO路演;后转任阿联酋主权基金Mubadala近10年;再到软银愿景基金主管投资;2021年回归英伟达组建NVentures。

Siddeek曾阐述其投资范围:“第一层是任何英伟达能触及的地方,第二层是哪些领域可投。”这意味着投资横向覆盖医疗、制造、机器人、自动驾驶、量子等几乎所有AI能改造的行业,纵向则从底层工具到应用层全面布局。

“三轨架构”分工:战略、早期与生态

英伟达的对外投资体系由三个分工清晰的部分组成:

第一轨:企业发展团队(Corporate Development),由Vishal Bhagwati领导,负责所有战略级大额投资、合资及并购。其出手量级与NVentures完全不同:2026年2月主导对OpenAI的300亿美元投资(作为约1100亿美元融资轮的一部分);2025年11月对Anthropic承诺100亿美元;2025年底向Synopsys注入20亿美元;2026年初对云服务商CoreWeave追加20亿美元投资并签订63亿美元云采购协议;2026年3月向Nebius投资20亿美元;对xAI承诺最高20亿美元股权。据CNBC报道,仅2026年前4个月,该团队主导的AI股权投资就超过400亿美元。

第二轨:NVentures,定位为追求财务回报的传统风投,单笔规模从几百万至几千万美元,主要在种子轮到B轮阶段出手。其行为模式以跟投为主,仅约八分之一的投资担任领投,更多是作为战略背书参与由Accel、a16z、红杉等顶级风投领投的轮次。

第三轨:NVIDIA Inception,是一个创业加速器项目,不直接出资,而是为初创公司提供硬件信用额度、技术支持、市场推广和风投对接渠道。2025年升级推出的“VC Alliance”联盟,联合多家投资机构向其被投公司分发英伟达算力券,是其在欧洲的延伸。

三者形成“漏斗”关系:Inception发现并导入早期项目;其中具备潜力的进入NVentures视野,获得早期投资;当公司成长到足以影响英伟达战略时,便“升舱”至企业发展团队,进入巨额合作框架。

NVentures近期布局:量子、推理与安全

2026年5月,NVentures活跃度可观,公开披露至少四笔投资:

- 5月22日,参投法国量子计算公司Alice & Bob的1亿欧元B轮扩展轮。

- 5月26日,参投AI模型路由平台OpenRouter的1.13亿美元B轮。

- 5月28日,参投AI推理基础设施初创公司Tensormesh的2000万美元种子扩展轮。

- 5月6日,参投AI网络安全公司Xbow的3500万美元C轮扩展。

从标的看,NVentures近期清晰地向量子计算、AI生物医药、AI Agent与推理层倾斜,这与英伟达正在投入的CUDA-Q、CUDA-X等下一代软件栈方向吻合。地域上,其在欧洲的布局明显加速,2025年完成了14笔欧洲投资,是2024年的两倍。

三层联动的投资版图全景

将三层投资组合叠加,英伟达对AI生态的“资本辐射”可归纳为五大象限:

- 基础模型层:OpenAI、Anthropic、xAI、Mistral等,主要由企业发展团队出资。

- 云与基础设施层:CoreWeave、Nebius、Lambda等,以企业发展团队主导,常伴随长期算力采购合约。

- 应用与开发工具层:Cursor、Perplexity、Synthesia等,NVentures参与度较高。

- 机器人与自动驾驶:Figure AI、Wayve等,企业发展团队与NVentures联合出手。

- 量子计算与生物医药:PsiQuantum、Alice & Bob、Relation Therapeutics等,主要由NVentures主导早期投资,作为对“后GPU时代”算力范式的对冲布局。

据风投研究机构F4 Fund统计,2025年至2026年初,英伟达参与的投资轮中,至少有10家公司估值突破100亿美元。

争议:“循环融资”质疑与反驳

英伟达庞大的投资版图正引发越来越多的审视。以电影《大空头》闻名的对冲基金经理Michael Burry在2025年第三季度建仓做空英伟达。他在社交媒体上引用相关报道,将矛头直指英伟达的资本部署模式。

Burry的指控具有技术性:他估算,2026至2028年间,主要云厂商通过延长英伟达GPU的会计折旧年限,可能累计低估折旧约1760亿美元,从而虚增利润。这一会计调整与英伟达对客户的股权投资形成共振——前者让买方有更高“账面盈利”消化资本支出,后者直接为买方提供采购资金。

机构层面的怀疑也在累积。欧盟竞争监管机构已于2026年3月将英伟达投资体系中的“循环支出风险”列入审查范围。彭博社绘制的“AI循环交易”图显示,英伟达、CoreWeave、OpenAI、Oracle、Anthropic之间的资金流动构成了一张密集的网状结构。

支持方则将这种模式定性为“良性循环”。资产管理机构Janus Henderson认为,在算力稀缺时代,通过“股权+长期采购合约”绑定供需是合理商业安排。晨星的分析指出,英伟达对CoreWeave“承诺购买过剩容量”的安排,实则让英伟达自身承担了库存风险,反而构成了对短期推销硬件冲动的制约。

在这场争议中,NVentures的位置微妙。其早期、小额、跟投为主的风格,与企业发展团队的“循环交易”模式形成反差,更接近传统企业风投的逻辑。但它是否在某种程度上充当了整个投资体系的“合规外衣”,让外界更易将英伟达的投资活动理解为正常风投行为,则是隐含的追问。

英伟达的官方表态一贯是:所有投资基于独立商业判断,不与硬件销售挂钩。然而,在算力短缺的时代,市场观察者心中仍存疑问:如此密集的“股权与采购合约纠缠”,究竟是一种生态构建的必然,还是一场精心设计的资本游戏?